主页 > imtoken苹果app > 为什么你不应该像石油交易员那样思考比特币逆向走势

为什么你不应该像石油交易员那样思考比特币逆向走势

区块天眼APP消息:为何比特币现货升水不应被视为石油交易商

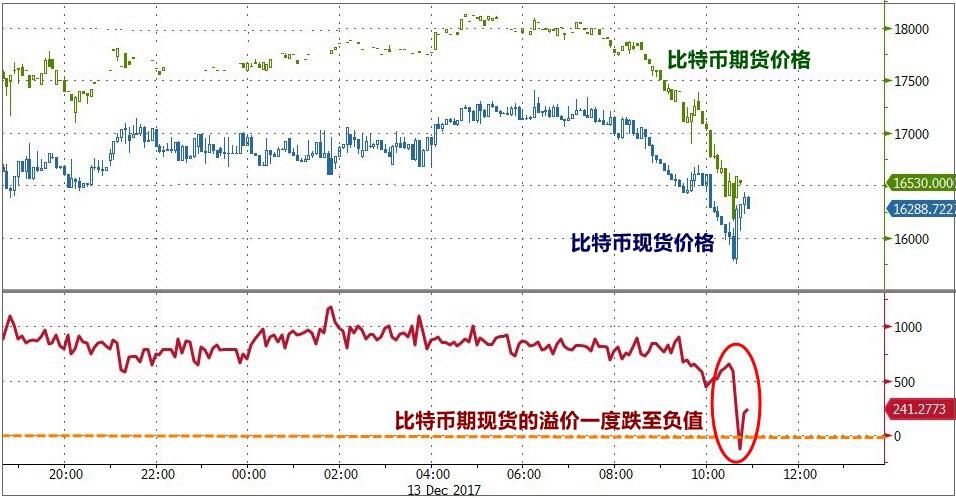

芝加哥商品交易所 (CME) 的比特币 (BTC) 期货经历了几天的“现货溢价”,这种情况有时会出现在商品市场中,即近月合约的价格超过远期交割日的价格。

比特币的现货溢价似乎从上周晚些时候开始,一直持续到周二早些时候。 这种不寻常的情况可能表明对加密货币的即时需求超过了供应。 然而,加密分析师不确定这种解释是否适用于比特币。

Two Prime Digital Assets 的首席信息官 Nathan Cox 表示:“BTC 的现货溢价并不一定意味着供应紧张。”

基于 CME 的比特币期货的正价差相对较短,通常情况是这样的:5 月合约的交易价格将略低于 6 月合约(一种称为正价差的结构)。

倒退指的是向下倾斜的期货曲线,其中近月合约的交易价格高于远期合约。 例如,根据数据来源 TradingView 的数据,5 月到期的比特币期货合约在周一早些时候的交易价格比 6 月合约高出 15 美元。 在周五的某一时刻,6 月期货合约比 7 月期货合约高出 55 美元。

比特币与石油的现货溢价

根据 Investopedia 的说法,现货溢价源于“期货市场对资产的需求高于未来几个月到期的合约”。 然而,这个定义更适用于石油市场,其中需求是经济增长的函数,因为减产或经济活动突然激增导致市场经常面临供应紧张的情况。

分析师有时还会将相反的情况(即期货溢价)归因于长期储存商品的成本。

一个参考点可能是西德克萨斯中质原油 (WTI) 期货市场,它是美国原油价格的主要基准。 2020年11月,石油输出国组织继续减产后,石油市场处于现货溢价状态,反映当时供应短缺。 WTI 价格从 11 月底的 44 美元上涨至 3 月份近 68 美元的数月高位。

“石油现货市场和期货市场在计算中的输入非常不同,石油需求前景可以比数字资产更清楚地量化,数字资产往往纯粹是价格预期与实际使用或需求的指标,”考克斯说。

在纽约商品交易所 (NYMEX) 上市的 WTI 期货以实物结算。

路透社去年指出:当WTI合约到期时比特币频繁溢价,大量以前只存在于纸面上的石油将转化为实物桶,需要使用或储存在美国的一个主要储存地点。 “

然而比特币频繁溢价,在芝加哥商品交易所 (CME) 上市的比特币期货是以现金结算的,这意味着发行贷方或借方,记录交易账户中的盈亏。 换句话说,买家没有得到硬币的实物交割,使 CME 期货更像是一种投机工具。

“与石油不同,比特币主要是投机性的,”Jarvis Labs 加密货币经济学家 Ben Lilly 在 Telegram 聊天中告诉 CoinDesk。 “我们发现现货溢价往往能更好地预测逆转或买入机会,尤其是在牛市中。”

BTC现货溢价是否悲观?

近期现货溢价本应传达的看涨情绪迄今未能转化为更高的价格。 根据 CoinDesk 20 的数据,截至发稿时,比特币的交易价格接近 43,000 美元,而周一的交易价格为 42,142 美元,为 3.5 个月以来的最低点。

“这表明比特币的未来价格预期实际上低于现货价格,”考克斯说。

Gamma Point 管理合伙人 Rahul Rai 表示,现货溢价不是看涨信号。 也就是说,这种情况可能代表机构投资者的悲观情绪。

“CME 是他们大规模做空 BTC 的地方,”Rai 说。

利差交易

Rai 补充说,现货溢价不是供应立即紧缩的结果,而是受到机构套利流动、现金和利差交易的推动,这些交易寻求从期货和现货市场价格之间的价差中获利。

Rai表示,CME是机构执行基差交易的短期期货舞台,因此存在来自大规模现金和套利交易基金的持续抛压。 “

套利策略涉及在现货市场上卖出期货合约而不做多。 这样,随着溢价随时间下降并在到期时与现货价格趋同,基金公司将获得固定回报。

套利交易者通常在月远期合约中执行短期期货,提供比近月合约更高的溢价。 在此过程中,他们最终压低了 1 个月远期合约的溢价。

使 CME 期货易受现货溢价影响的另一个因素是散户投资者参与度低。 尽管交易规模较大,但与 Binance 等不受监管的同行相比,该交易所提供的杠杆率相对较低。

查看自 2020 年 3 月“黑色星期四”以来最快的比特币流入

Rai 表示,由于 CME 期货的交易规模至少为 5 个合约,即 5 个 BTC(刚刚推出的微型期货),零售杠杆主要在中心化交易所进行,而不是 CME。 零售杠杆通常会推高现货期货价格并扩大基差。 “

考克斯说,从统计数据来看,比特币市场花在逆价差上的时间不到 10%。